マイホーム編

マイホームの購入は、人生で最も大きな買い物です。マイホーム購入にかかる費用や、住宅ローンについて知っておきましょう。

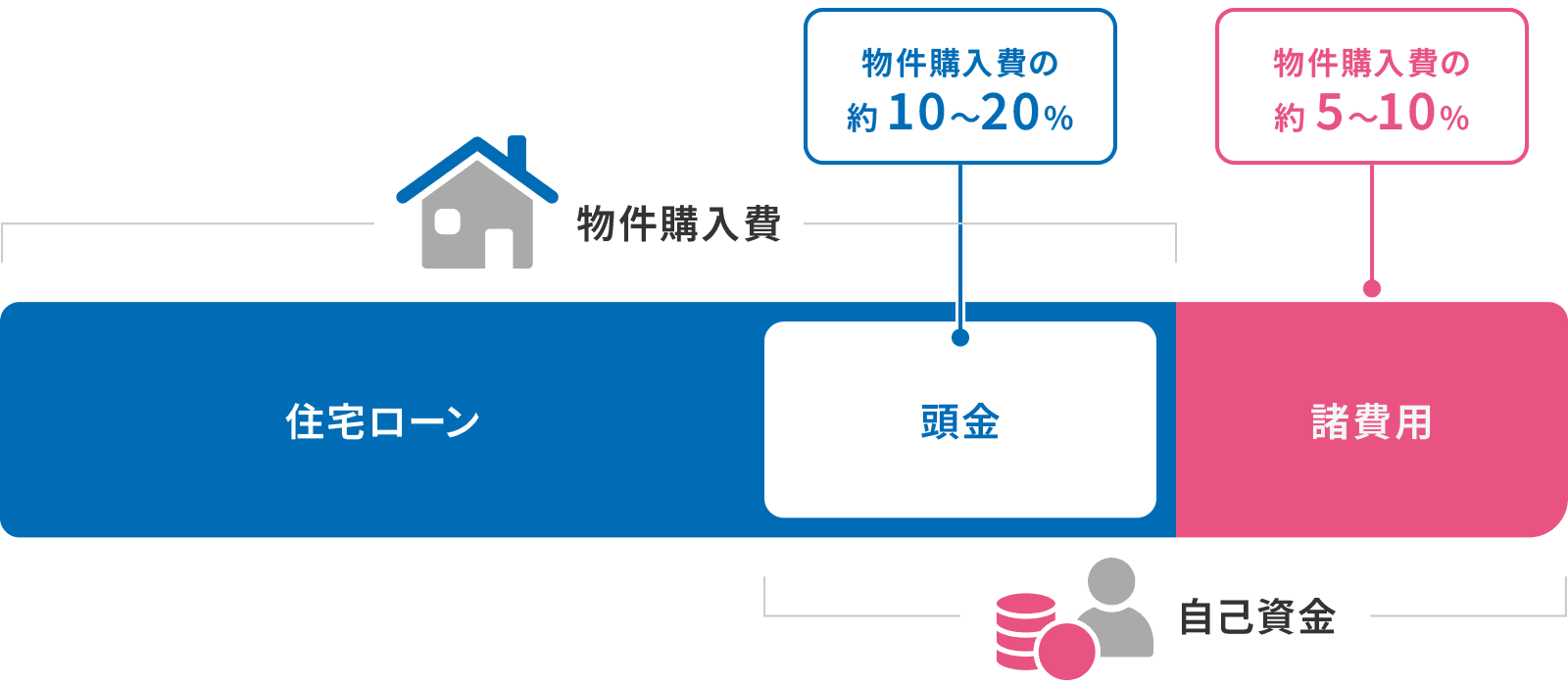

購入までにしっかり自己資金を用意しよう

住宅の平均的な購入価格(東海地方平均)

-

土地購入+注文住宅

4,996万円

-

分譲戸建住宅

3,301万円

-

分譲マンション

4,778万円

出典:独立行政法人住宅金融支援機構「2024年度フラット35利用者調査」

マイホームを購入するときに必要なお金

住宅の購入価格以外にも、以下のような諸費用がかかります。

総額で購入価格の5~10%ほどが必要となり、自己資金で用意することが一般的なので、しっかり準備しておきましょう。

支払時期と主な諸費用

| 支払時期 | 主な諸費用 |

|---|---|

| 売買契約成立後 | 仲介手数料 |

| 売買契約時・ローン契約時 | 印紙税 |

| ローン借入時 | 保証料、融資手数料、火災保険(地震保険)料 |

| 登記時 | 登録免許税 |

| 物件引き渡し時 | 修繕積立基金 |

| 入居時 | 引越費用 |

| 入居後 | 不動産取得税、固定資産税・都市計画税 |

頭金はいくらぐらい貯めればいいのだろう?

頭金は購入価格の20%ほどを用意するのが望ましいと言われています。ただ、手持ちの現金の大半を頭金にしてしまうと、緊急時のお金が不足してしまうリスクも。頭金が少なくてもローンを組めるケースもありますので、諸費用と合わせて、自己資金の目安を考えておきましょう。

自己資金の準備が住宅ローンの支払利息等を含めた総費用にも大きな影響を与えます。自己資金は早めから準備しておきましょう。

税制優遇される「財形貯蓄(財形住宅)」のご利用がオススメです。

自己資金のご準備におすすめの商品

適切な住宅ローンの借り方を考えよう

住宅ローンの毎月の返済額はどれくらいがいいのだろう?

負担が大きすぎて、生活に支障がでるのも困るよね。

毎年無理なく返せる住宅ローンの返済額は、年収の25%と言われています。

収入と「返済比率」から住宅ローンの返済額の目安を確認しましょう。

返済比率の計算式

返済比率=年間の返済額の合計÷年収(総支給額)×100

年収(総支給額)と返済比率から

毎月の返済額の目安を確認しよう

Case1. 年収(総支給額)480万円の場合

480万円 × 25% = 年間の返済額の合計

年間の返済額の合計は120万円

毎月の返済額は10万円

Case2. 年収(総支給額)600万円の場合

600万円 × 25% = 年間の返済額の合計

年間の返済額の合計は150万円

毎月の返済額は12.5万円

ローンシミュレーションを使うと、住宅ローンの毎月/ボーナス(一時金)の返済額や借入期間を試算することができるので、ぜひご活用ください。

ご自身に合った返済計画を

シミュレーションしてみよう

マイホームの購入を検討する際におすすめの商品

-

住宅ローン

マイホームの新築、戸建住宅・中古住宅・マンションのご購入、リフォーム・増改築など幅広くご利用いただけます。

-

住宅ローンとまとめトク!

他金融機関などの各種無担保ローンおよびカードローンの借換資金や、家財・家電購入費用、引越費用、アパートの仮住まい費用などを、まとめてお借入いただけます。

-

住宅ローンプラスリフォーム

中古住宅の購入や、他の金融機関からの住宅ローンのお借換えとあわせてリフォームを行う場合にご利用いただけます。

お申込みはWebが便利!

24時間365日受付中!

優先的にご案内!

東海ろうきんの住宅ローンご利用の方限定!おトクなローン

東海ろうきんの住宅ローンご利用の方限定の特別金利!住宅ローンと無担保ローンを無理なく返済することが可能です。

当金庫に給与振込指定がない場合は、ご利用いただけません。

金利が低くて助かりました!

住宅ローンの支払いがある中で、車の購入と娘の教育費用の支払いを同時に行うことは無理だと思っていました。東海ろうきんでは、住宅ローン利用者限定の金利設定があり、住宅ローンとの同時返済も負担にならない範囲で借入でき、とても助かりました。

東海ろうきんと考える

ライフプラン

学生生活や結婚、子育て、相続などにかかるお金を理解して、これからのライフプランを考えてみましょう。

お問合せ・

ご相談はこちら

商品に関するお問合せ

- 東海ろうきん お客さまセンター

-

0120-226616

- 受付時間/平日9:00~17:00

(土・日・祝日、12月31日~1月3日を除く)