金利タイプの選び方

住宅ローンの金利タイプは、「変動金利型」「固定金利選択型」「全期間固定金利型」があり、どれを選べばいいか迷うところです。

それぞれのしくみやメリット、デメリットを理解して、自分に合うと思う金利タイプをお選びください。

金利タイプ

| 変動金利型 | 固定金利選択型 | 全期間固定金利型 | |

|---|---|---|---|

| イメージ図 |

|

|

|

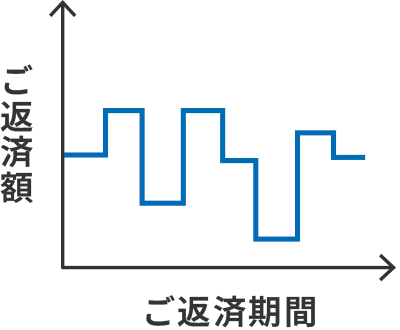

| 特徴 | 市場金利に連動した金利が適用され、お借入れ後は年2回の見直しがあります。お借入れ後にほかの金利タイプに変更することも可能です。 |

|

借入れ当初の金利が返済期間中全期間を通じて変わらないタイプです。 |

| ご返済額 |

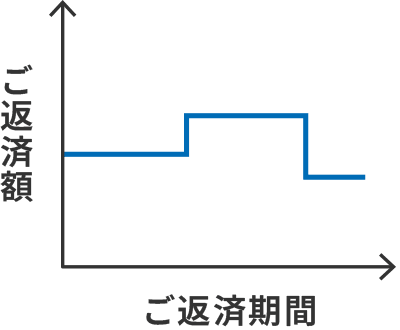

|

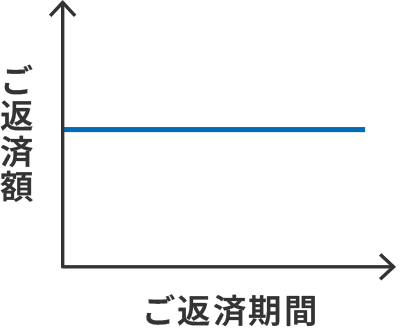

固定特約期間終了後に見直しします。ただし、適用金利の変更によるご返済額の増減に限度はございません。 | 完済まで一定で変更はありません。 |

| メリット | 金利の動きを見ながら金利タイプを変更することが可能です。 |

|

|

| デメリット |

|

|

借入れ後に市場金利が低下しても返済額が変わりません。 |

スクロールできます

ライフプランに合った金利タイプを選びましょう

上記のとおり、金利タイプにはそれぞれの特徴があります。

返済計画などを考慮して、ご自身のライフプランに合った金利タイプをお選びいただくことが大切です。

金利タイプ選択の一例

-

しばらくは低金利が続きそうなので、

今後の金利水準を見極めたい。変動金利型

-

子供の進学などで支出が多くなるので、

当面の間は返済額を抑えたい。固定金利選択型

-

金利の上昇が予想されるので、

住宅ローンの返済額を確定させたい。全期間固定金利型

お問合せ・

ご相談はこちら

商品に関するお問合せ

- 東海ろうきん お客さまセンター

-

0120-226616

- 受付時間/平日9:00~17:00

(土・日・祝日、12月31日~1月3日を除く)