就職・キャリアライフ編

いよいよ社会人。給与の管理や生活費のやりくりだけでなく、将来の資金計画についても考えてみましょう。

大きなライフイベントにかかるお金はどのくらい?

ライフイベントにかかる費用

-

結婚式

平均 348万円

挙式、披露宴・

ウエディングパーティ総額出典:ゼクシィ「結婚トレンド調査2024 (東海)調べ」

-

住宅購入

東海地域平均 4,996万円

土地付注文住宅

出典:独立行政法人住宅金融支援機構「2024年度フラット35利用者調査」

-

教育

平均 約1,247万円

子ども1人あたりの教育費総額

(すべて公立、大学は下宿の場合)出典:文部科学省「令和5年度子供の学習費調査」、独立行政法人日本学生支援機構「令和4年度学生生活調査結果」

-

セカンドライフ

月平均 約37.9万円

年間平均 約454.8万円

ゆとりある老後生活費

出典: 公益財団法人 生命保険文化センター「令和4年度 生活保障に関する調査(2023年3月発行)」

これから先の人生には、さまざまなライフイベントが待っています。

来たるべきその時に向けて、どのくらいの予算が必要になるのかを見据えておきましょう。

収入と支出の管理から始めよう

将来のために、ちゃんと貯められるのか不安・・・

そもそも何から始めたらいいのだろう・・・

- ・収入は「3つのサイフ」に分けて考えてみましょう。

- ・貯蓄のコツは「先取り」です。

- ・何にいくら使っているか、︎「自分の支出」を把握しましょう。

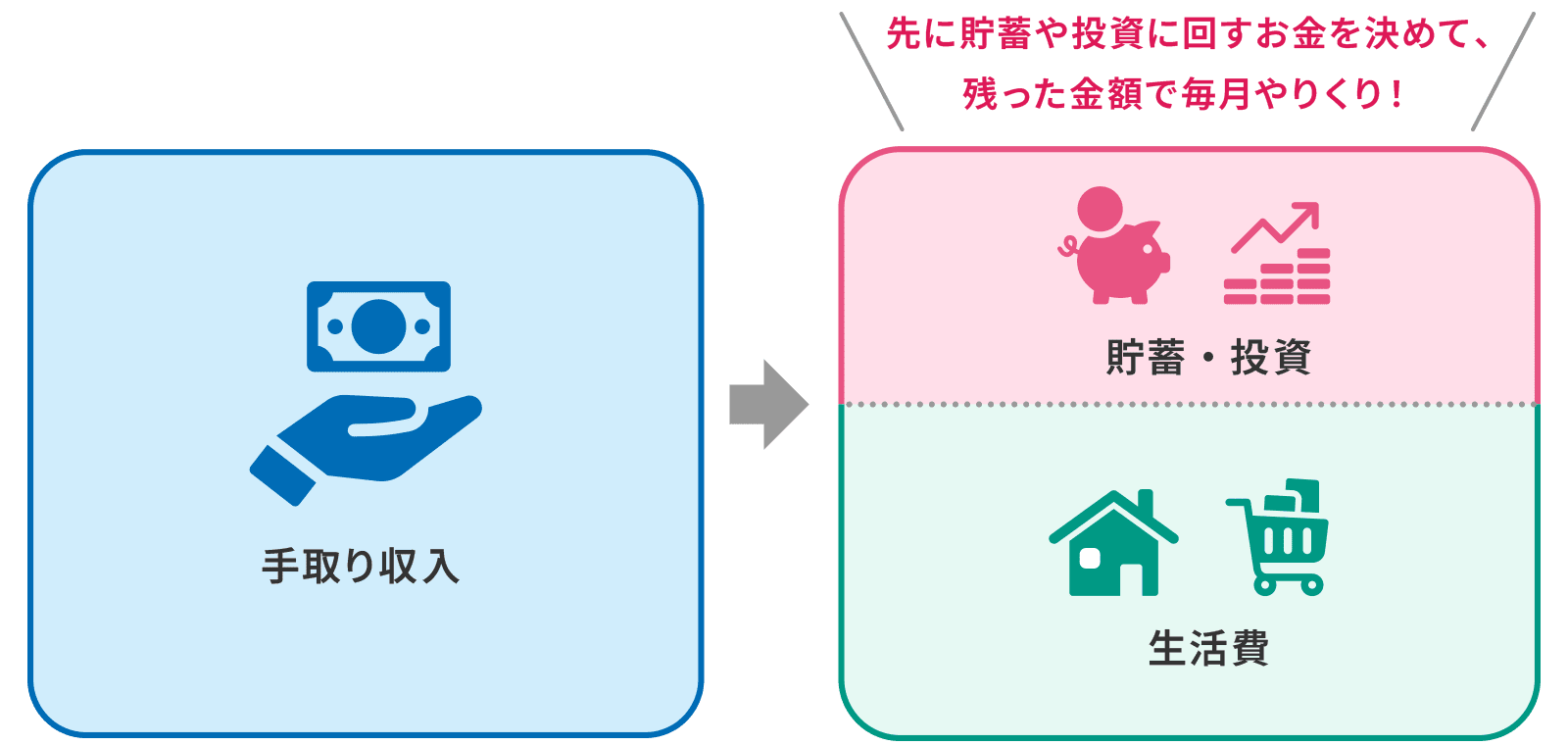

収入は目的別に「3つのサイフ」に分けて考えると安心

収入は「生活費(つかうお金)」「貯蓄(ためるお金)」「投資(ふやすお金)」の「3つ財布」にわけて考えて、それぞれの目的に沿ってお金を管理しましょう。

-

その 1

日々の流動的なお金

固定費(家賃、水道光熱費)、食費、通信費などいつでも引き出せる普通預金へ

-

その 2

目標を決めてためるお金

引越し費用、結婚費用、住宅購入費用など定期的に積立てる財形貯蓄や定期預金へ

-

その 3

長期的に運用するお金

老後資金などiDeCoや投資信託で資産形成に

貯蓄のお金は先取りして、貯蓄する習慣を身につけよう

貯蓄のコツは、収入から貯蓄や投資に回すお金を「先取り」して、残ったお金を生活費にすることです。最初から“ないお金”として扱うことで、残ったお金の範囲内でやりくりするようになり、貯蓄の習慣が身につきます。

✕ 手取り収入-支出=貯蓄・投資に回すお金

◯ 手取り収入-貯蓄・投資=つかえるお金

毎月の収入と支出を管理する口座はもっていますか?

残高照会などはインターネットバンキングやアプリを利用するとチェックしやすいのでオススメです。

お金の管理に便利な商品・サービス

東海ろうきんの口座は給与の受け取りにおすすめ!

無理なく貯めるしくみをつくろう

働き出したばかりだけど、周りの人はどのくらい貯蓄しているのだろう?

また、どのくらい貯蓄しておくのが良いのだろう・・・

-

単身世帯の手取り収入に

おける貯蓄率平均 14%

出典:金融経済教育推進機構「家計の金融行動に関する世論調査[単身世帯調査] 令和6年(2024年)」

-

29歳以下の

1世帯あたりの貯蓄額平均 245.1万円

出典:厚生労働省「令和4(2022)年 国民生活基礎調査の概況」

-

大学卒の初任給

平均 23.7万円

出典:厚生労働省「令和5年賃金構造基本統計調査 結果の概況」

単身世帯の平均的な貯蓄率は手取り収入の14%程度です。

まずは、手取り収入のうち、10~15%程度の貯蓄を目標にしてみてはいかがでしょう?ただ、個人によって、収支の状況はさまざまです。数値は、あくまでひとつの目安です。ぜひ〈東海ろうきん〉にお問合せください。

お金は早めに無理なく「ためる」

貯蓄する目的や目標額がある場合は、早めに貯蓄を開始することがおすすめです。貯蓄期間が長くなれば、毎月の貯蓄額を抑えることができるので、無理なくためることができます。

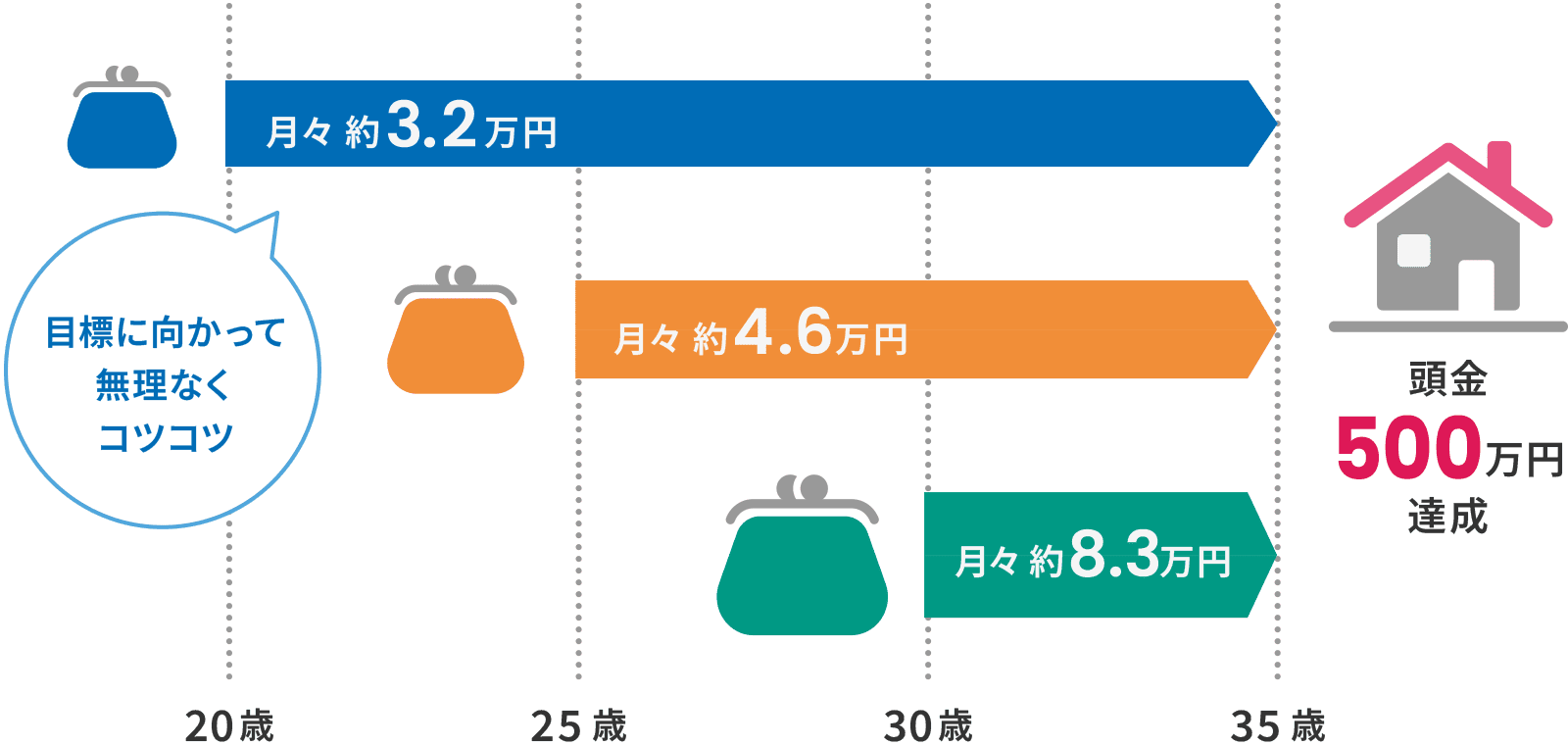

例えば5,000万円の住宅購入の頭金として、

購入金額の10%、500万円を35歳までに準備しようとした場合

貯蓄の目的や目標額がある場合は、早めに貯蓄を開始するのがオススメです。

貯蓄期間が長くなることで、月々の積立額が小さくなり、

無理なく貯蓄をすることができます。

計画的な貯蓄におすすめの商品

長期的な視点でお金を育てよう

老後など将来の不安はあるけど、ずっと先のことまで、

どうやって備えたらいいのだろう・・・今から備えるべき?

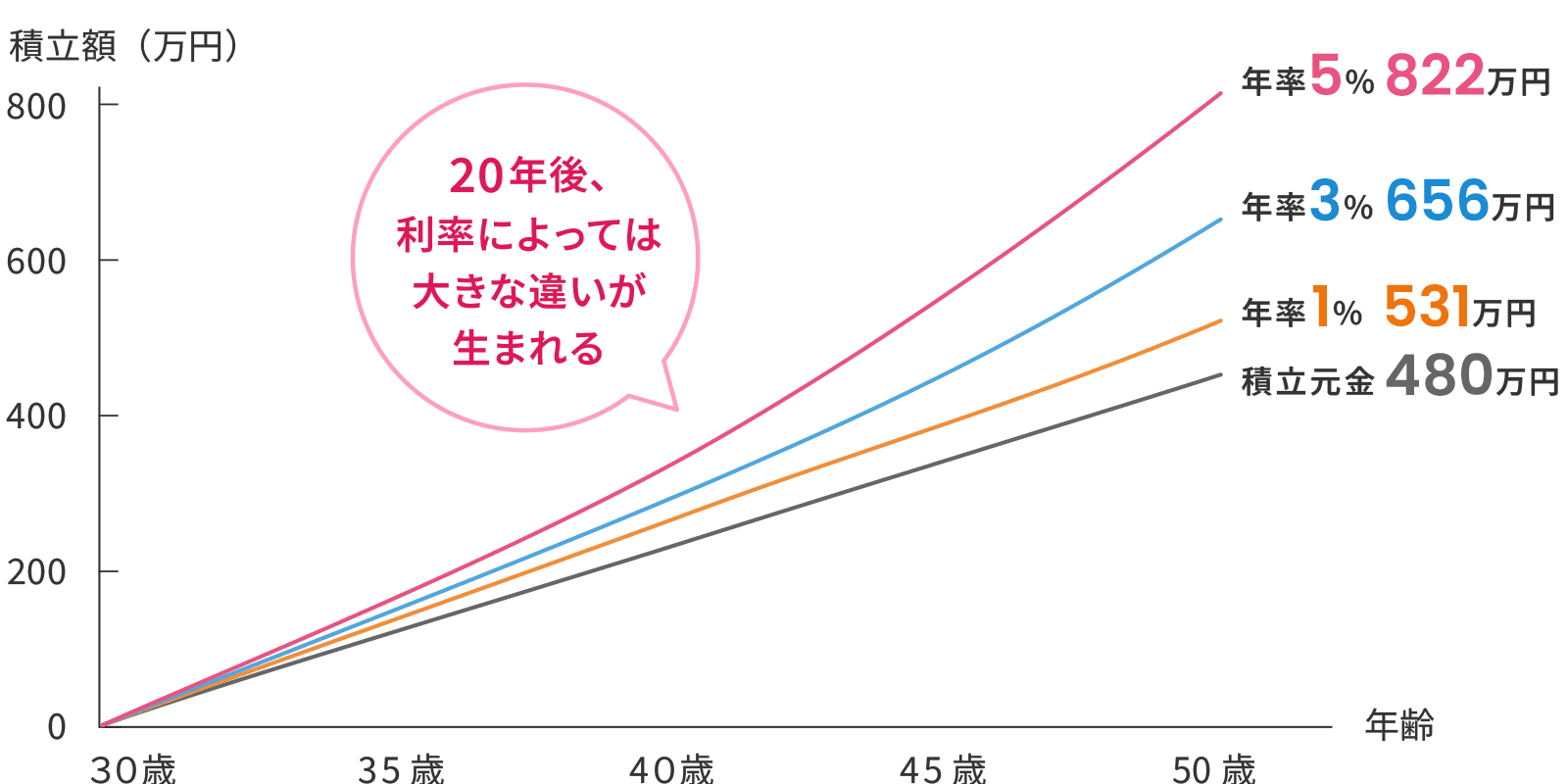

今から投資信託の積立てなど資産を運用してお金を育てていくことを検討してみましょう。

運用によっては、下図のように将来大きな違いが生まれます。

例えば投資信託を毎月2万円20年間積立てた場合

- 手数料や税金等は考慮していません。

- 将来の運用成果を約束するものではありません。運用によっては損失が発生する場合もあります。

投資信託の3つのメリット

-

POINT 1

少額から購入可能

1万円程度から手軽に

投資を始められる -

POINT 2

専門家による運用

投資に関する知識を持つプロが

投資家に代わって運用します -

POINT 3

分散投資可能

複数の金融商品に資金を振り分け、

リスクを軽減できます

必要な出費にも柔軟に対応しよう

冠婚葬祭をはじめ、急な出費が必要となったときに、手持ちの現金が不足していたり、貯蓄を切り崩したりしたくない場合はローンの利用も検討してみましょう。

ローンを活用してくらしに余裕と安心を

-

冠婚葬祭費用に

-

ショッピングに

-

レジャー・

旅行費用に

急な出費にそなえる商品

自動車購入におすすめの商品

- 自動車購入費用

-

平均購入金額 約266万円

出典:「オカネコ マイカーに関する意識調査」株式会社400F「オカネコ」調べ

-

自動車は必需品だから、購入したい・・・

でも、貯蓄がなくなってしまうのも不安・・・ -

マイカー購入にはまとまったお金が必要になりますが、ローンを利用することで、手元の資金を減らすことなく購入することも可能です。ご自身の資産状況に応じて検討してみましょう。

東海ろうきんと考える

ライフプラン

学生生活や結婚、子育て、相続などにかかるお金を理解して、これからのライフプランを考えてみましょう。

お問合せ・

ご相談はこちら

商品に関するお問合せ

- 東海ろうきん お客さまセンター

-

0120-226616

- 受付時間/平日9:00~17:00

(土・日・祝日、12月31日~1月3日を除く)