コツコツ貯める

資産づくり編

将来のお金を準備する手段として、お金を運用する知識を身につけましょう。

まとまったお金がなくてもできる「貯めながら投資」

「まとまったお金がない」、「投資は怖いからじっくり検討したいけど時間がない」このような理由で投資することを敬遠してませんか?

たしかに結婚資金、マイホーム資金、子どもの教育費、それぞれのライフイベントごとにまとまった資金が必要になりますので、お金を貯めてから投資をするのは簡単なことではありません。

投資に興味はあるけどまとまったお金はないし・・・

投資は怖いし、ちゃんと考える時間もないし・・・

お金や時間がない方こそ、貯めながら投資することが大切です。

少しでも高い利回りで運用することで、将来大きな違いになってきます。

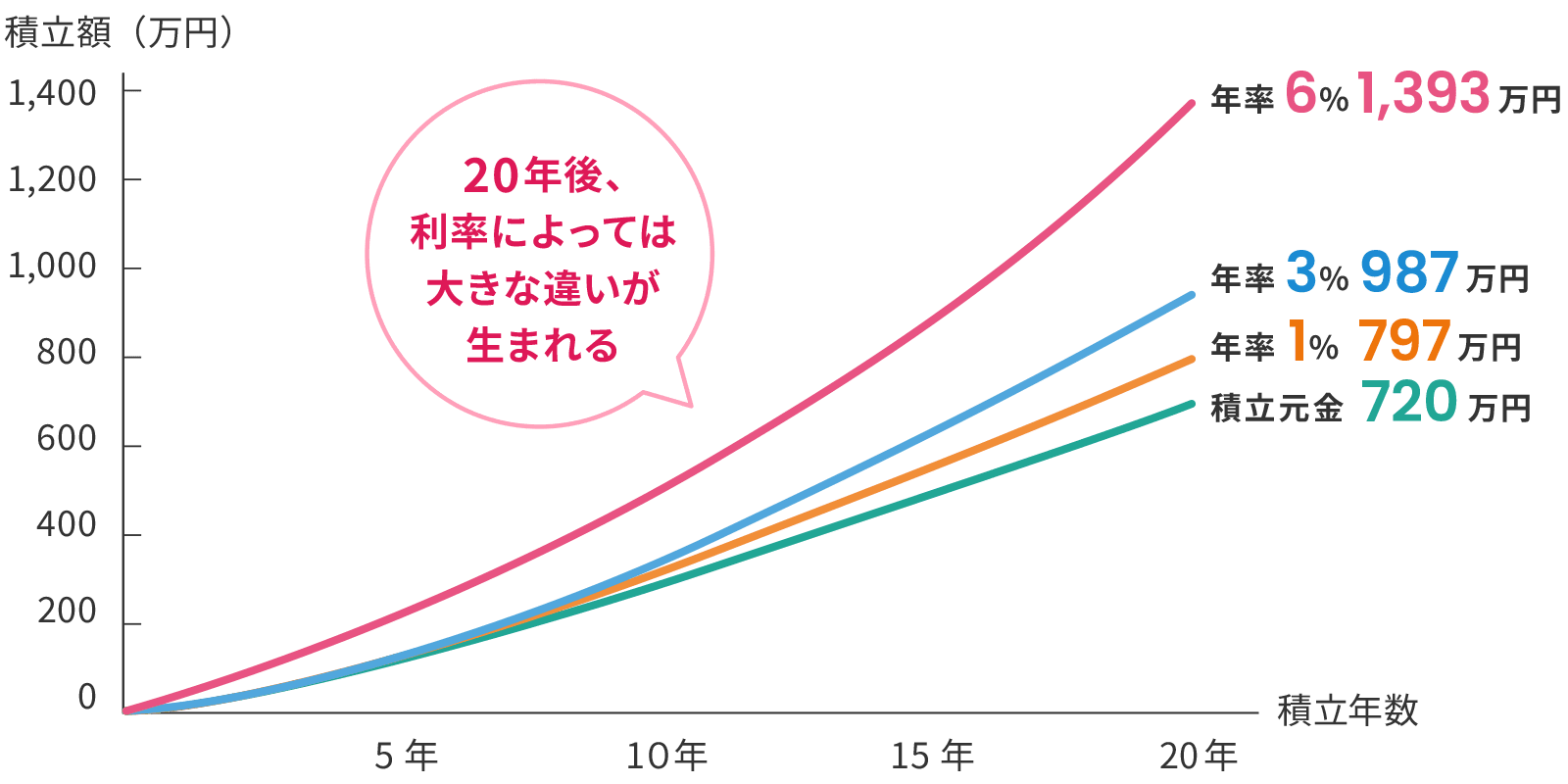

例えば毎月3万円、異なる年率で20年間積立てた場合の違い

- 手数料や税金等は考慮していません。

- 将来の運用成果を約束するものではありません。運用によっては損失が発生する場合もあります。

自動積立商品ではじめる資産づくり

「自動積立商品」は毎月などの一定のタイミングで、自動的に決まった金額を積立てていく金融商品です。少額からはじめることができ、貯蓄や資産運用を習慣化しやすくなるので活用しましょう。

自動積立預金商品

給与・賞与からの天引きで積立てができる「財形貯蓄」、お持ちの普通預金口座から自動振替での積立てができる「スマつみ」などが、ライフプランに合わせた資産形成におすすめです。

投資信託定時定額買付サービス

月々1,000円から投資信託をはじめることができます。時間分散、資産分散でリスクを分散することも期待できます。

ドルコスト平均法を用いて毎月一定額を買い付けていくことで、高い時に買いすぎたり、低い時に損なうことを防ぐことができます。

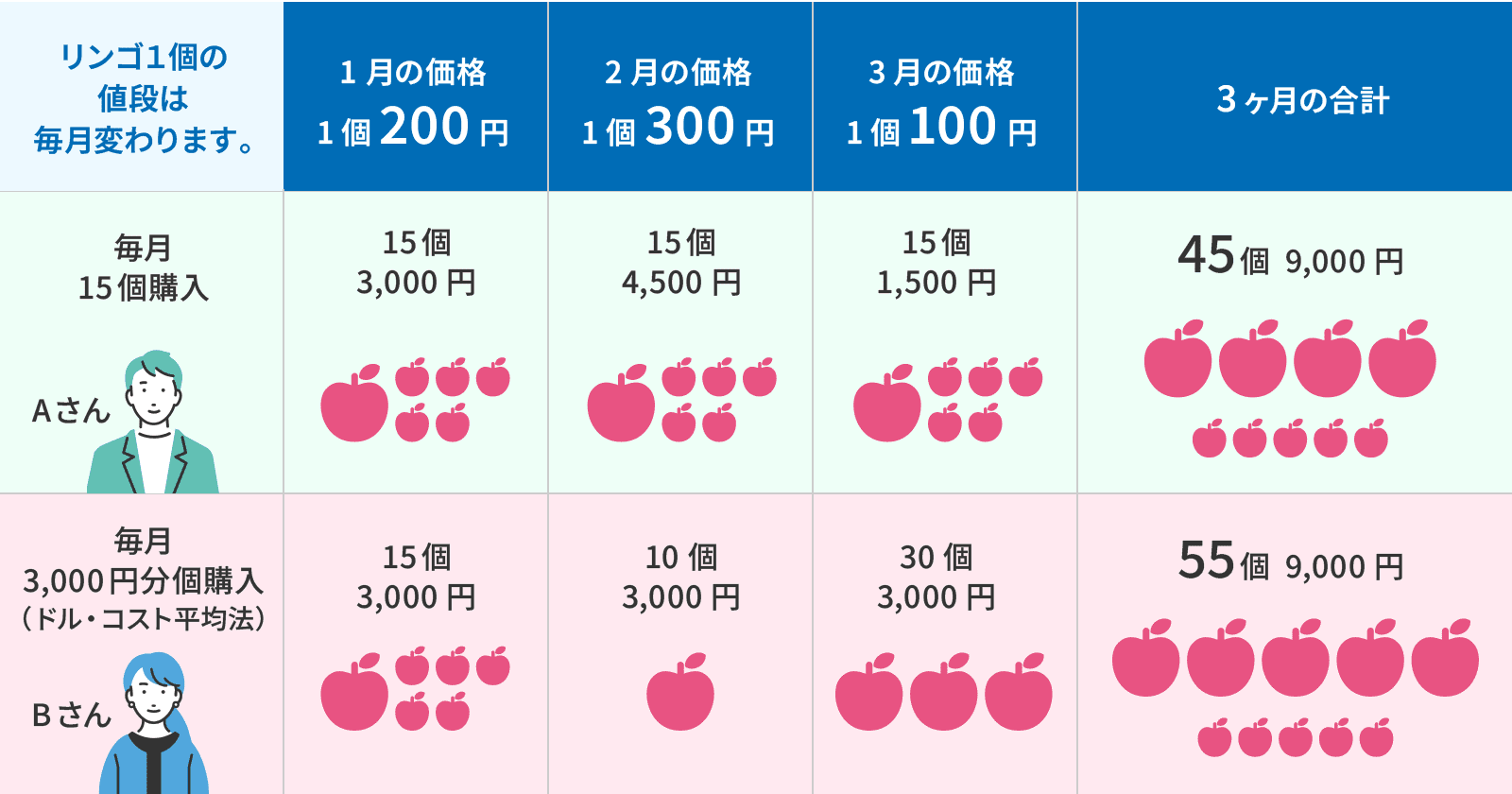

ドルコスト平均法をリンゴで例えた場合

Aさんはリンゴ1個あたり200円で、Bさんは約163円で購入したことになります。

結果として3ヵ月後に同じ9,000円でBさんはAさんよりも10個も多くリンゴを購入できました。

投資の成績は次の式で決まります。

この式が非常に重要です。

投資の成績=量×価格

ドルコスト平均法を活用して積立ができるため、長期的に安定した運用成果が期待できます。

資産づくりで活用したいおトクな制度

老後の生活費や将来のお金のことを考えると不安・・・。

そこで今では預金以外の方法でお金をふやそうと考えている方は増加しています。

預金は金利も低いし、何か良い方法はないかな?

投資信託って種類が多すぎて何が良いのか選べない・・・

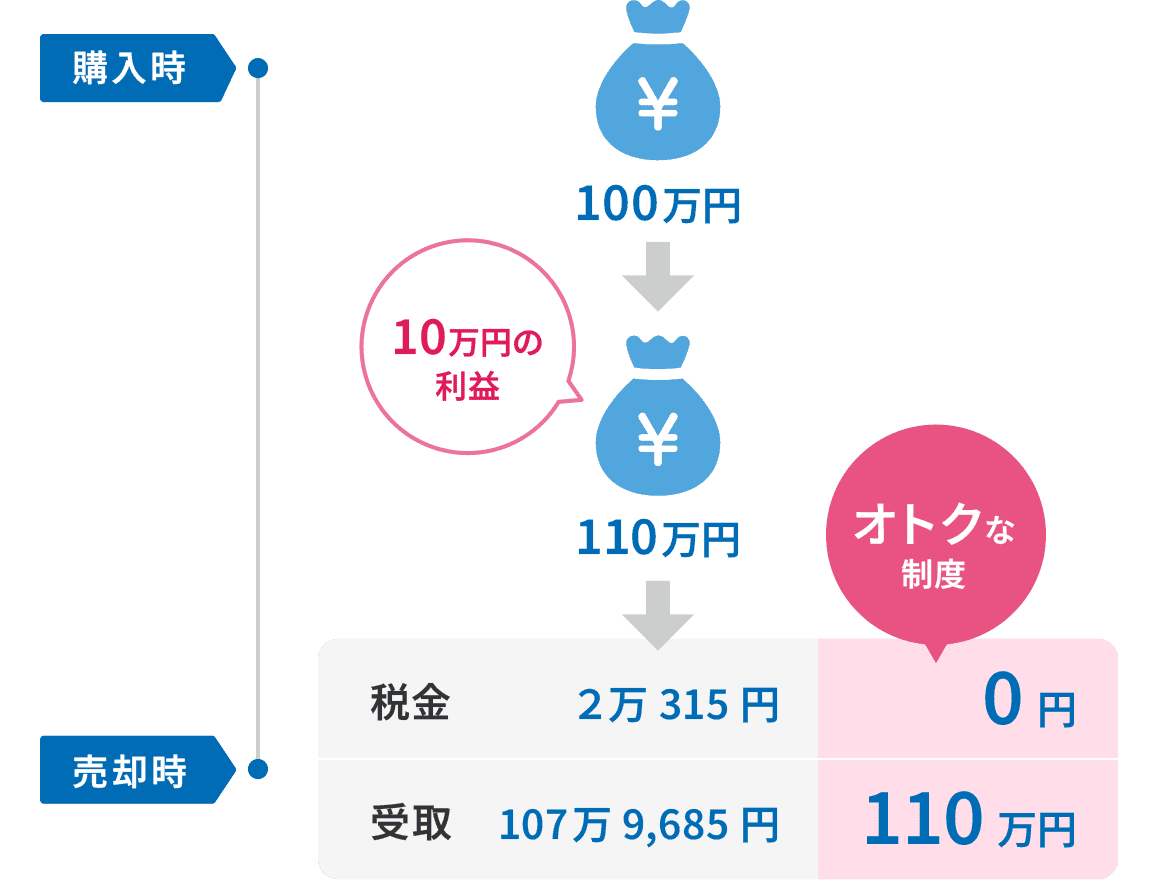

投資でふえたお金に税金がかからないおトクな制度で、「賢くふやす」方法をご紹介します。

オススメ制度① NISA

「NISA(ニーサ)」とは、正式名を少額投資非課税制度と言います。

国が「貯蓄から投資へ」の流れを促すために作った制度で、文字どおり少ないお金でも投資しやすいおトクな制度です。

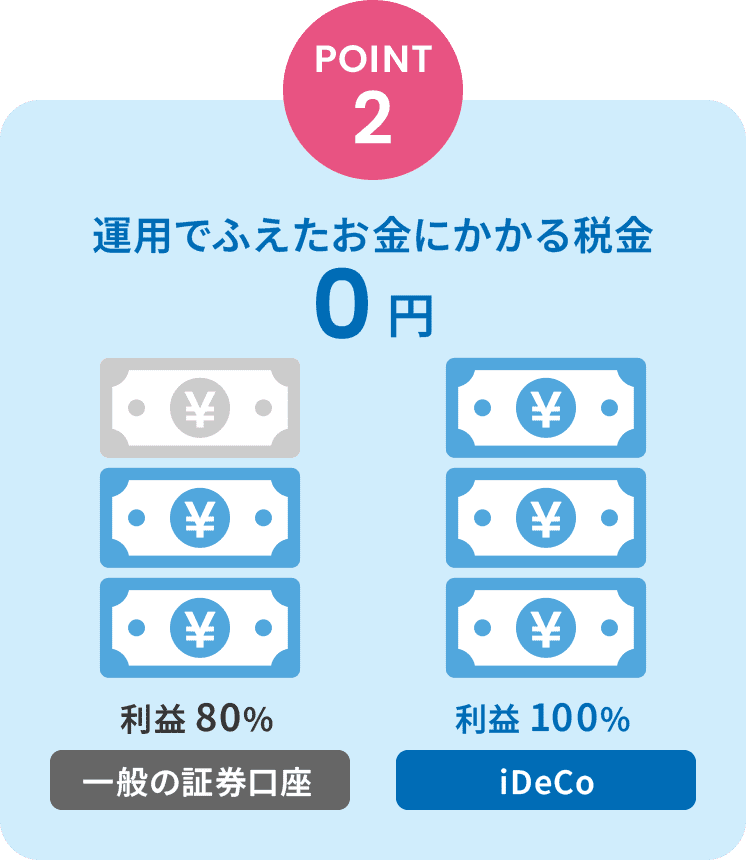

従来、投資で得た利益は20.315%の税金がかかりますが、その分が非課税(税金がかからない)になります。

オススメ制度② iDeCo

将来、公的年金だけでは不安だ・・・という方も多いのではないでしょうか?

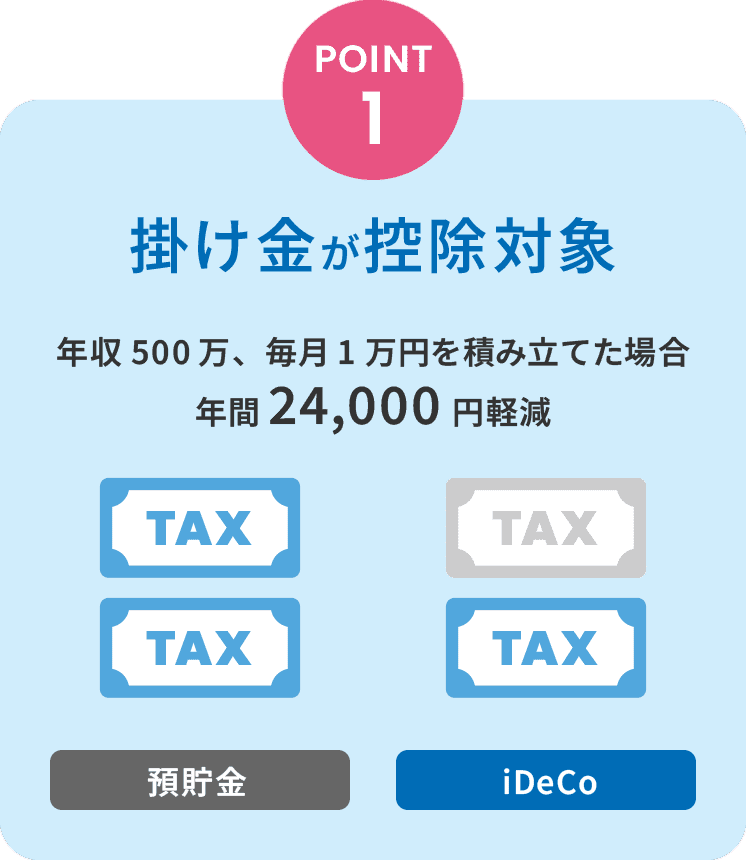

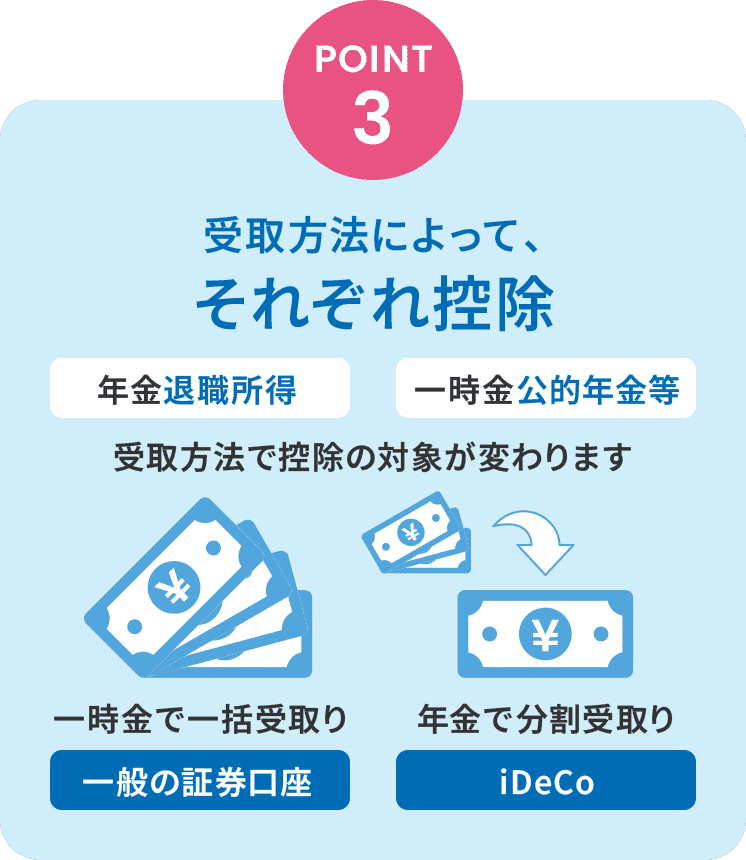

公的年金の不足分を補うための私的の年金を準備することができる方法があります。中でも税制のメリットが大きい「iDeCo(個人型確定拠出年金)」が注目されています。

iDeCo(個人型確定拠出年金)は、毎月の掛金を自分で積立て運用して、原則60歳以降に受取ります。毎月いくら積立てるか、どの金融商品で運用するか、どのように受取るか、すべて自分自身で決めることができる制度です。

-

今の年金にプラスして

老後の生活資金に -

まとまったお金はないけど、

おトクに、長期的に運用したい -

加入できる年金が少ないから

少しでもそなえておきたい

iDeCoの3つの税制優遇

東海ろうきんと考える

ライフプラン

学生生活や結婚、子育て、相続などにかかるお金を理解して、これからのライフプランを考えてみましょう。

お問合せ・

ご相談はこちら

商品に関するお問合せ

- 東海ろうきん お客さまセンター

-

0120-226616

- 受付時間/平日9:00~17:00

(土・日・祝日、12月31日~1月3日を除く)